Serwis pod patronatem magazynu

Zakup używanego samochodu nie jest łatwą sprawą. Z jednej strony wyzwaniem okazuje się znalezienie pojazdu spełniającego oczekiwania potencjalnego kupującego. Z drugiej równie istotną kwestią, która jest nierozłącznie związana z poszukiwaniem pojazdu – zarówno nowego, jak i używanego – okazują się finanse.

Liczba wyzwań stojących przed nabywcą auta z drugiej ręki jest duża. To zwykle inwestycja na lata, trzeba więc starannie dobrać samochód z konkretnego segmentu, później doprecyzować markę, silnik i pożądane wyposażenie. Nie bez znaczenia są też przebieg, stan techniczny oraz pochodzenie. Kolejny krok to weryfikacja, czy deklaracje sprzedającego znajdują pokrycie w rzeczywistości. No i na koniec – za coś trzeba to auto ostatecznie kupić.

Ze zleconego przez serwis ogłoszeniowy Otomoto.pl, a przeprowadzonego przez agencję Minds & Roses badania dotyczącego postaw Polaków i ich wiedzy o kredytach, wynika, że aż 45% osób przeglądających oferty sprzedaży pojazdów w internecie ogląda ogłoszenia dotyczące pojazdów w cenie wyższej niż pierwotnie zakładany budżet.

W deklaracji aż 84% badanych określenie budżetu i źródeł finansowania wyprzedza wybór samochodu lub przebiega równolegle z jego wyborem. Zaledwie 16% kupujących w pierwszej kolejności decyduje o marce i modelu auta.

W badaniu zweryfikowana została także wiedza Polaków dotycząca kredytów i narzędzi finansowych. Choć niemal wszyscy rozumieją, czym jest inflacja i prowizja, to już mniej niż połowa badanych potrafi odpowiedzieć, co kryje się za WIBOR-em, RPP czy KNF.

Choć obawa przed formalnościami, niezrozumienie warunków i strach przed obniżeniem zdolności kredytowej w BIK sprawiają, że niektórzy mogą zrezygnować z korzystania z tej formy finansowania, to więcej niż 1/3 badanych stoi na stanowisku, że kredyt może otworzyć im drogę do zakupu lepszego samochodu.

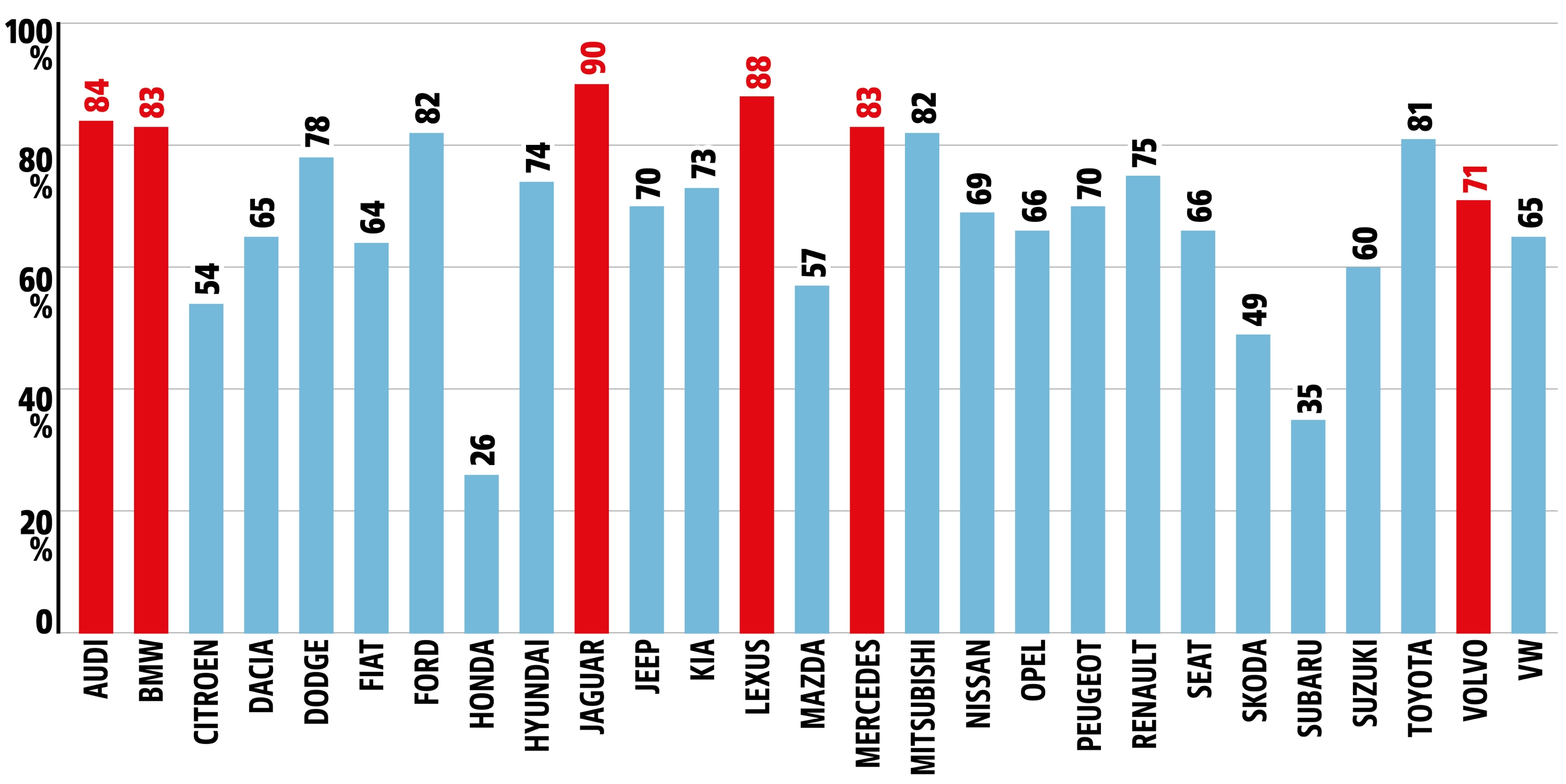

Statystycznie rzecz biorąc, nabywcy Hond i Subaru twardo stąpają po ziemi i unikają tworzenia sobie zobowiązań finansowych – w przypadku tych marek kredyt stanowi, odpowiednio, 26% i 35% wartości pojazdu. Na drugim biegunie znalazły się Lexus i Jaguar (88/90%) W przypadku marek premium (zaznaczone na czerwono) średni udział kredytu do wartości pojazdu wynosi 83%, a dla pozostałych – 65%.

Dla kierowców rozważających zakup auta na kredyt najważniejszym czynnikiem są aspekty finansowe. Tylko nieco mniej istotne okazały się elastyczność warunków kontraktu oraz czas obowiązywania umowy. Twórcy raportu podkreślają, że dla 7 na 10 kierowców istotne są także ubezpieczenie w cenie raty czy usługi serwisowe.

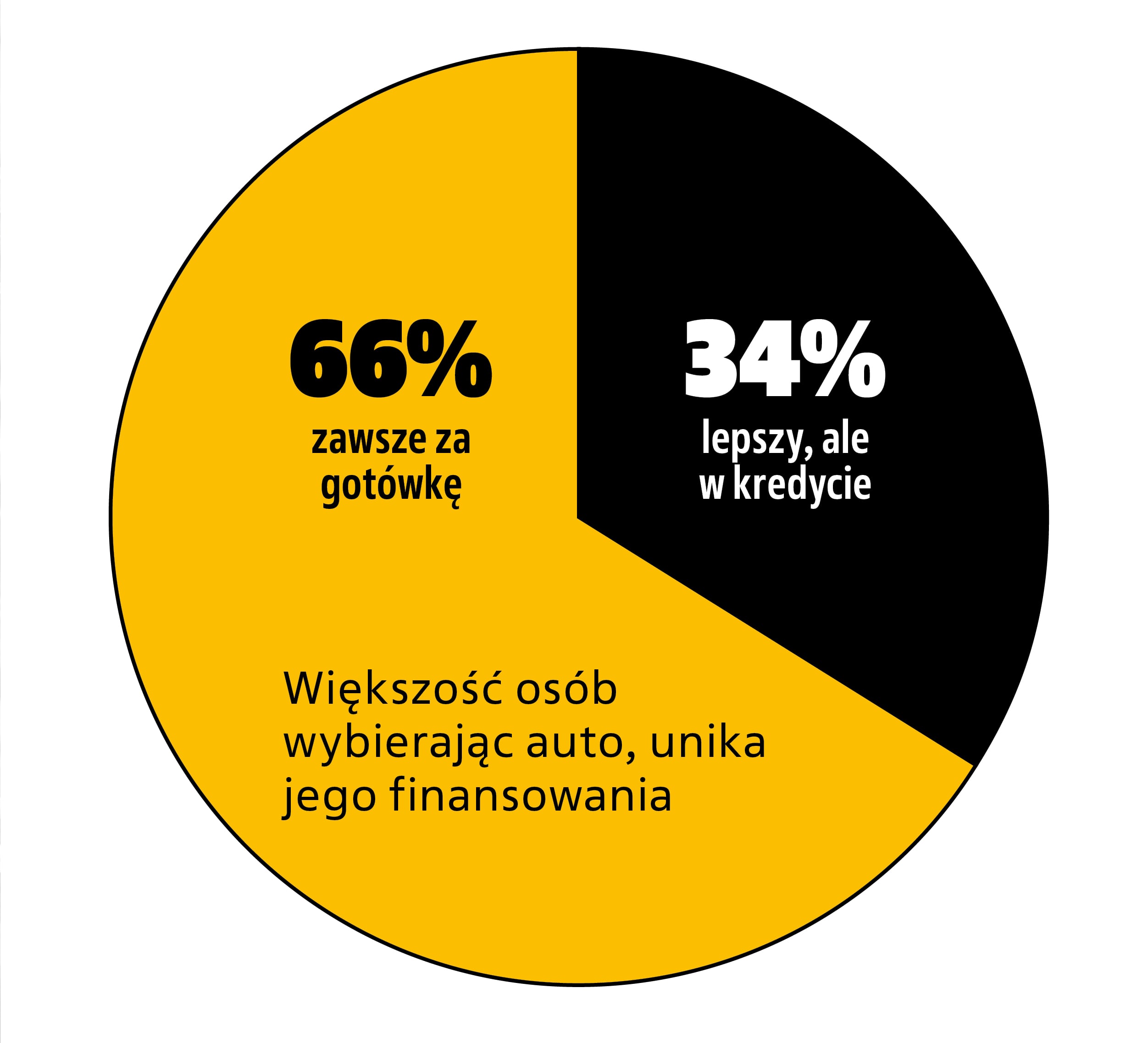

Z jednej strony Polacy nie są przywiązani do gotówki. 65% aktywnych kierowców deklaruje, że jeżeli tylko może, to płaci kartą lub telefonem. Z drugiej strony, kiedy przychodzi do kwestii zakupu pojazdu, respondenci deklarowali, że woleliby wybrać gorsze auto, ale za gotówkę czy po prostu środki, które mają w danej chwili do dyspozycji na koncie bankowym.

Do zakupu pojazdu Polacy starają się pochodzić racjonalnie. Większość z nas najpierw ustala kwotę, jaką ma do dyspozycji, czyli liczy własne środki lub sprawdza, na finansowanie w jakiej wysokości może w danej chwili liczyć. Jeden na sześciu kierowców rozpoczyna proces zakupowy od wybrania marki samochodu, a dopiero później dopasowuje do tego budżet czy rozwiązania finansowe.

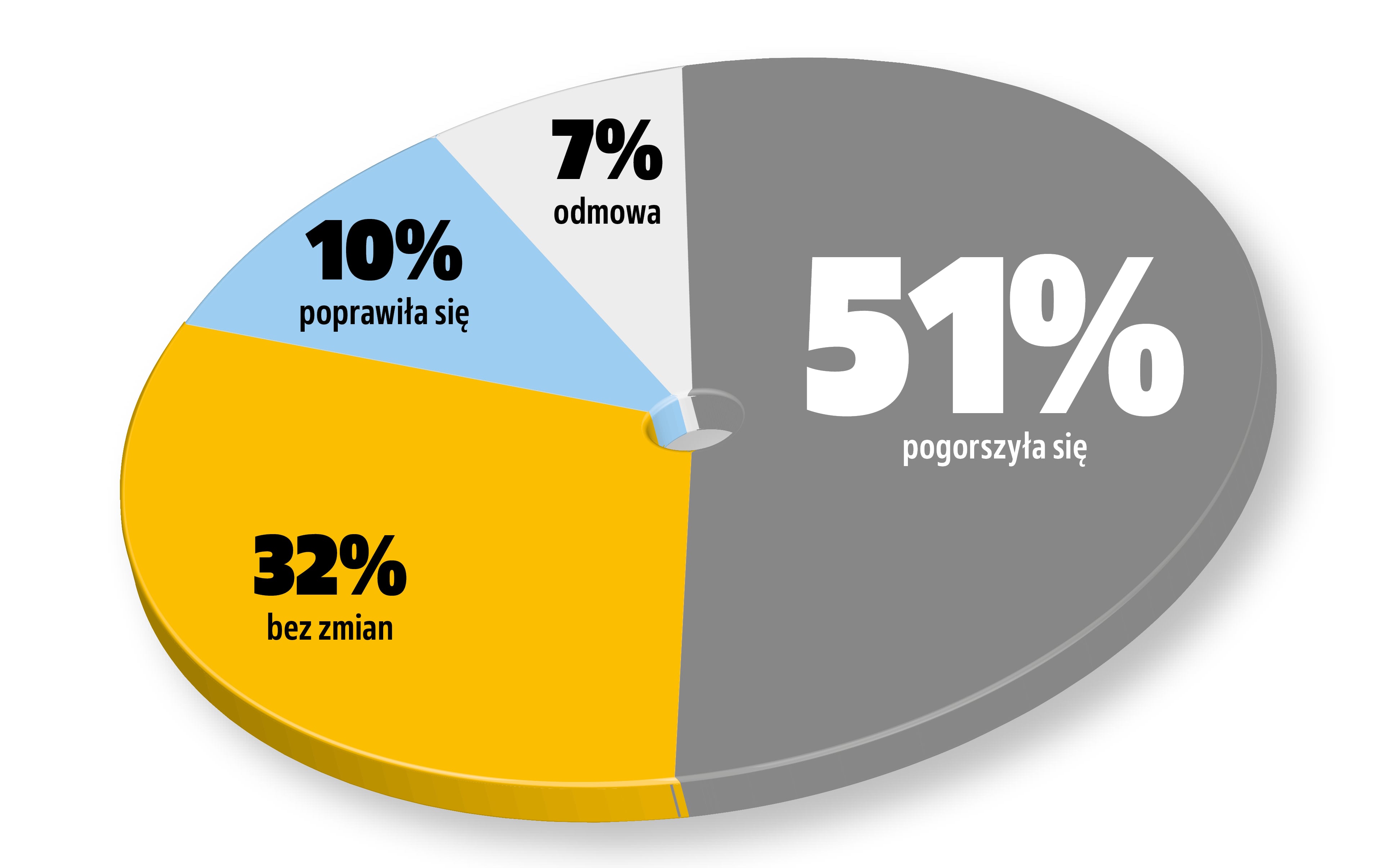

Najsmutniejszy wniosek z całego raportu. Respondentów zapytano, jak zmieniła się ich sytuacja materialna w ciągu ostatnich 12 miesięcy. W grudniu 2022 r. ponad połowa kierowców zadeklarowała, że uległa ona pogorszeniu. Wpływ na to miały m.in. rosnące ceny paliwa czy niestabilna sytuacja gospodarcza.

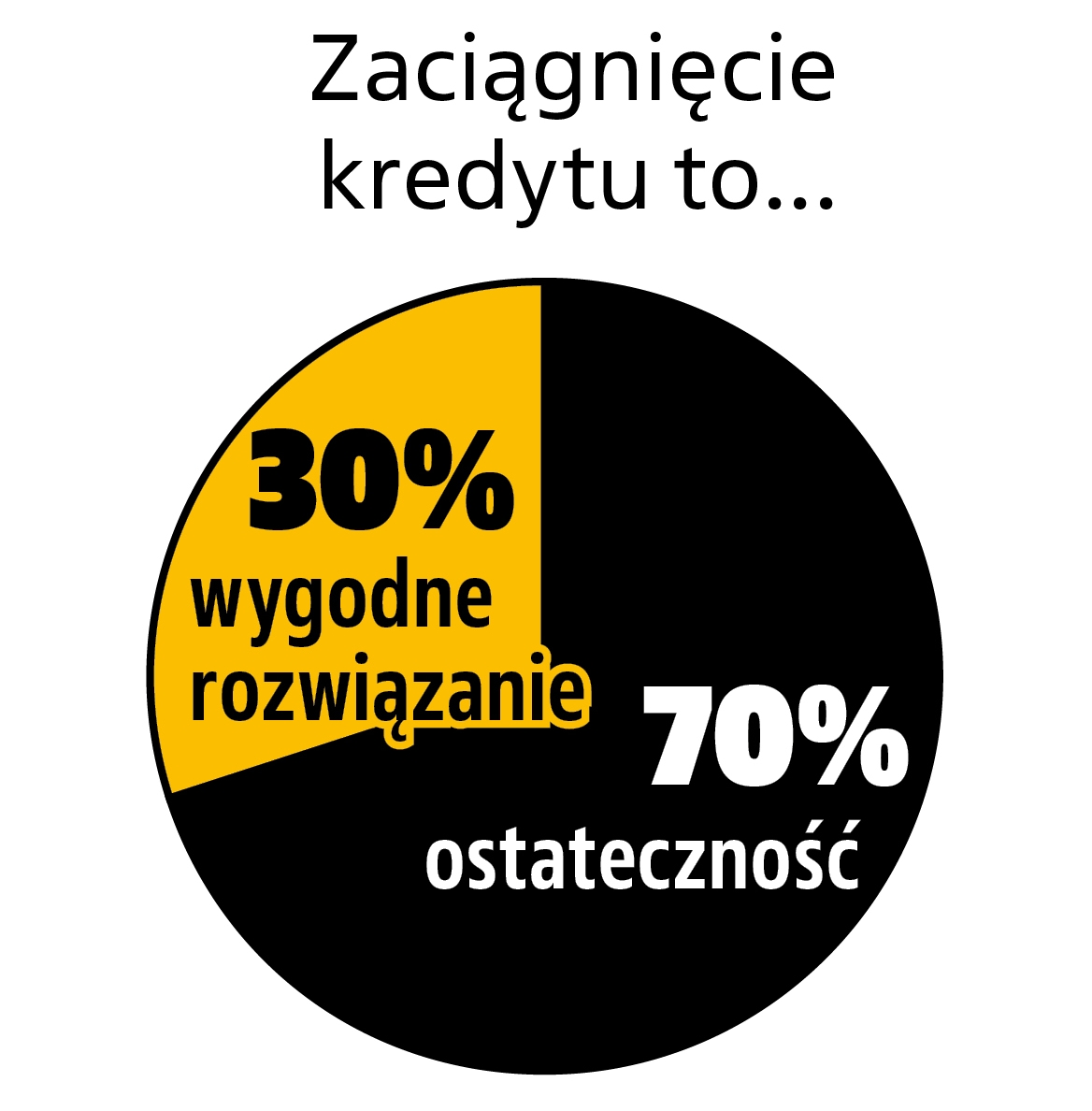

Mimo że spora grupa kierowców uważa, że zdobycie kredytu na auto jest proste, to jednak większość rezygnuje z finansowania z powodu obaw o dużą liczbę formalności. Przeważnie kredyt na samochód to ostateczność, na którą kupujący zdecydują się, gdy nie będzie innej możliwości.

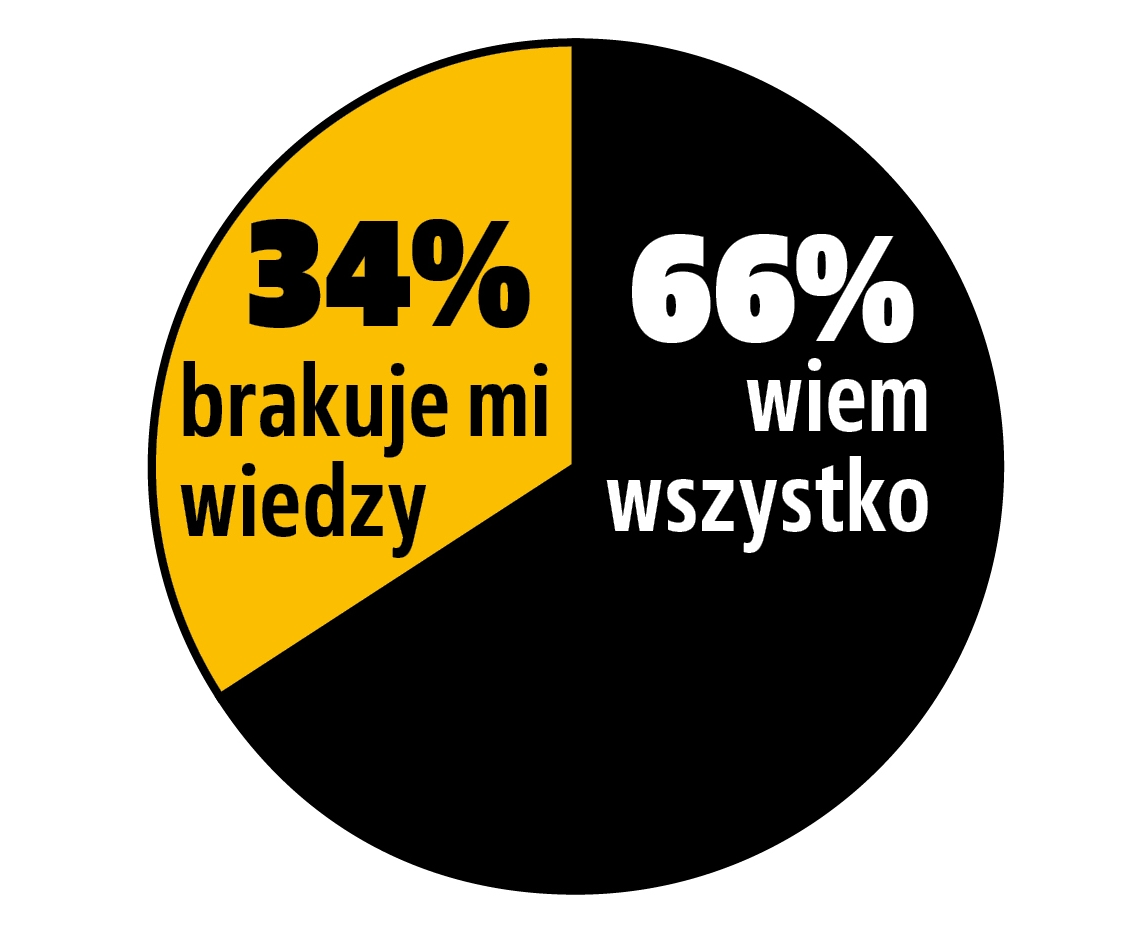

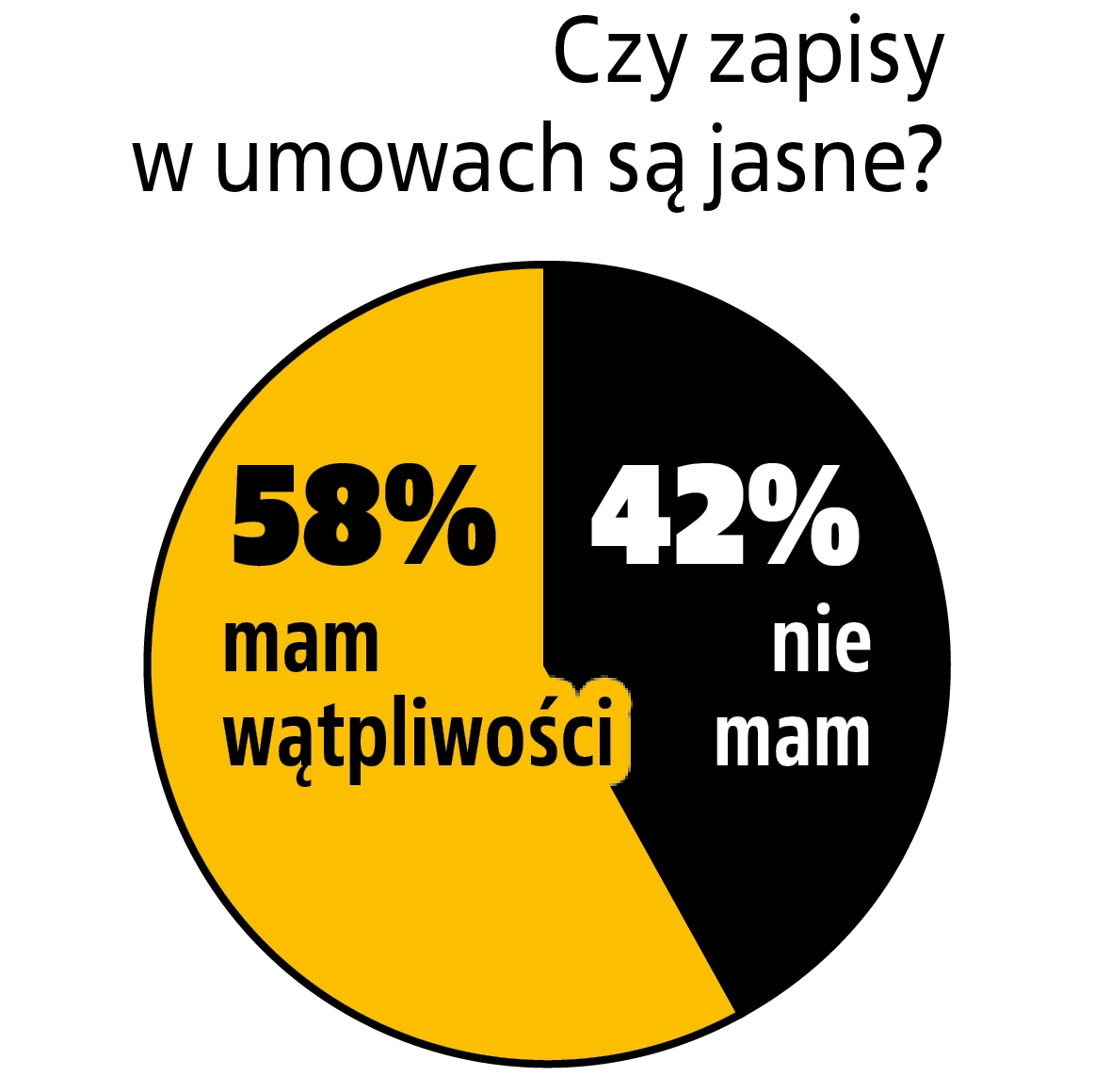

Kierowcy są przekonani o swojej wystarczającej wiedzy odnośnie do kredytów – aż 66% deklaruje, że wie wszystko i nie ma żadnych wątpliwości, które pojawiają się jednak w trakcie analizowania zapisów w umowach – dla większości są one napisane niezrozumiałym językiem.

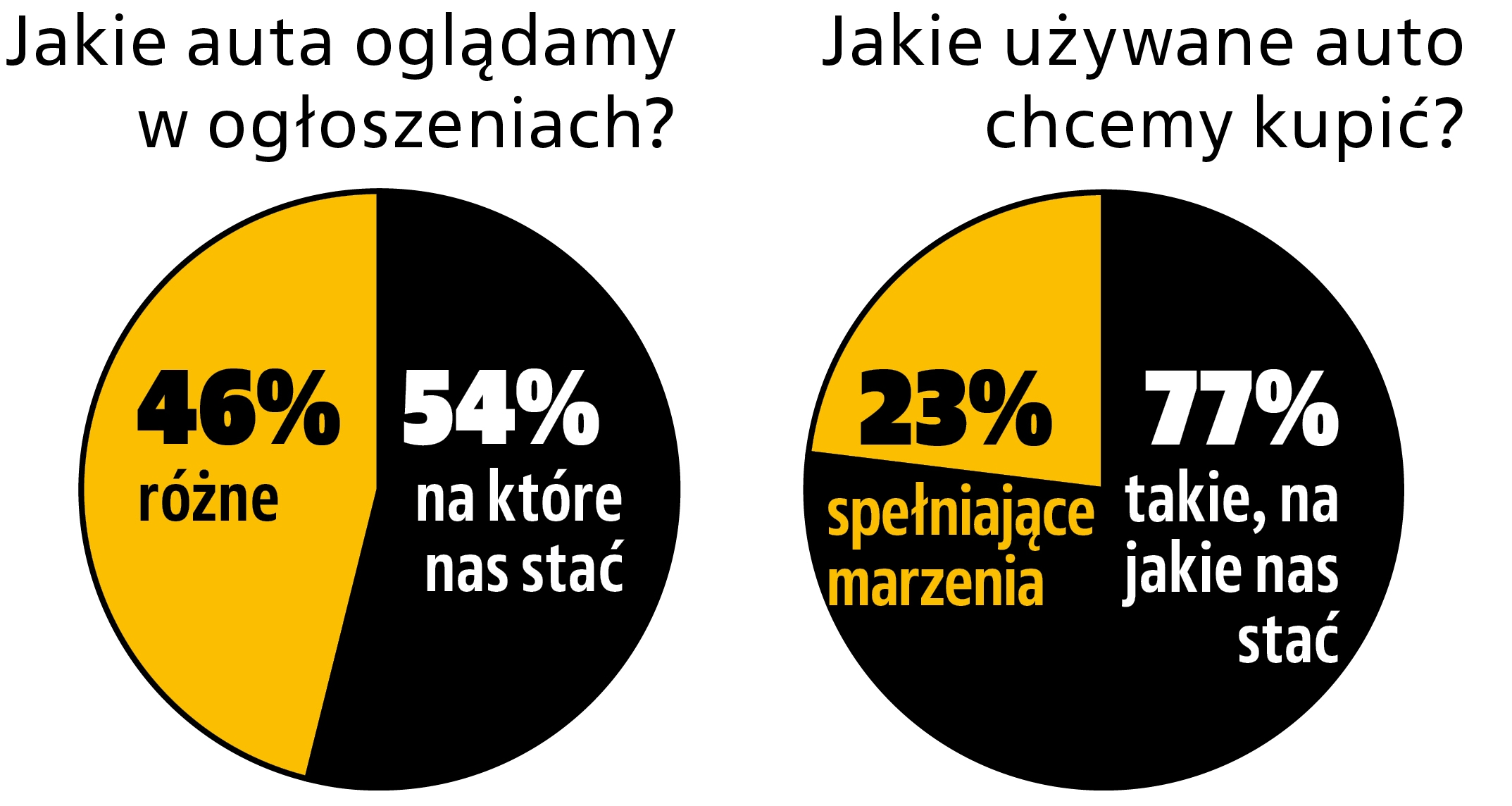

Nieco ponad połowa Polaków przyznaje, że przegląda tylko te ogłoszenia o sprzedaży aut, na które je stać. Mimo tego spora grupa lubi także oglądać inne pojazdy, które przekraczają zaplanowany budżet. Zdecydowana większość nie chce jednak kredytować się na zakup droższego auta.

Statystyczny Polak na zakup auta bierze kredyt wynoszący średnio od 24 661 zł do 33 069 zł. Na największe zobowiązania w stosunku do swoich zarobków (kwota kredytu to ponad 5-krotność zarobków) decydują się mieszkańcy Świętokrzyskiego i Kujawsko-pomorskiego, a najbardziej powściągliwi okazują się mieszkańcy Mazowieckiego i Małopolskiego (kredyt to niecała 4-krotność zarobków).

Osoby zatrudnione na podstawie umów cywilnoprawnych (o dzieło/na zlecenie) biorą statystycznie najniższe kredyty, co ma związek zarówno z ich zarobkami, jak i podejściem instytucji finansowych do tak zatrudnianych osób. Z kolei przedsiębiorcy mogą wliczyć zakup pojazdu w koszta działalności.

Osoby wchodzące na rynek pracy i te w wieku emerytalnym zaciągają krótsze zobowiązania niż kierowcy w średnim wieku, co jest związane z ich sytuacją materialną i polityką kredytową instytucji finansowych. Wraz z wiekiem zmieniają się też oczekiwania kupujących, którzy potrafią spojrzeć na auto chodnym okiem, a nie emocjami.

Przy obecnych wysokich cenach używanych samochodów zaciągnięcie kredytu na auto może być dobrym rozwiązaniem – pozwoli na zakup lepszego pojazdu, który w przyszłości może łatwiej i za wyższą kwotę znaleźć kolejnego nabywcę. Przed podpisaniem umowy warto bardzo dokładnie przeanalizować zapisy w niej widniejące, zwracając uwagę na całkowity koszt kredytu, oczekiwania banku oraz ewentualne możliwe zmiany miesięcznej raty.