Serwis pod patronatem magazynu

Liczba ubezpieczeń komunikacyjnych systematycznie rośnie. Dynamicznie zwiększają się też sumy wypłacanych odszkodowań – zarówno z tytułu OC, jak i AC. Co jeszcze wynika z danych, które zebrał Ubezpieczeniowy Fundusz Gwarancyjny?

Przezorny zawsze ubezpieczony. Reguła ta od dekad pozostaje aktualna. Jest niezwykle ważna w przypadku transportu – nie trzeba wiele, by doszło do kontaktu znajdujących się w ruchu samochodów.

Ten fakt został uwzględniony przez ustawodawców, którzy narzucili na właścicieli zarejestrowanych w Polsce pojazdów (z nielicznymi wyjątkami) konieczność wykupienia polisy OC. Przy obecnie trwającej rywalizacji między firmami ubezpieczeniowymi oraz aktywności porównywarek i agentów jej wykupienie nie jest specjalnie dużym wydatkiem na tle wszystkich kosztów użytkowania pojazdu – osoba z pełnymi zniżkami powinna być w stanie ubezpieczyć zdecydowaną większość modeli samochodów za 400-600 zł. Kto wydaje więcej, powinien zweryfikować, czy nie przepłaca.

Liczba oraz wartość szkód likwidowanych z polis OC są ogromne. Z najnowszego biuletynu Ubezpieczeniowego Funduszu Gwarancyjnego wynika, że na koniec czwartego kwartału 2023 r. wartość odszkodowań wypłaconych z polis posiadaczy pojazdów mechanicznych wyniosła 9,51 mld zł.

Niewiele mniej, bo aż 7,06 mld, wynosiła wartość odszkodowań z ubezpieczeń AC wypłaconych w tym samym okresie. Trzeba przy tym pamiętać, że AC nie jest obowiązkowym ubezpieczeniem, a jest nim objęty zaledwie co czwarty pojazd. Z punktu widzenia ubezpieczycieli szkodowość z tytułu polis AC jest znacznie większa, co znajduje odzwierciedlenie w cenach ubezpieczeń mogących chronić auto m.in. przed wypadkami z winy ich kierowcy, kradzieżą czy gradobiciem.

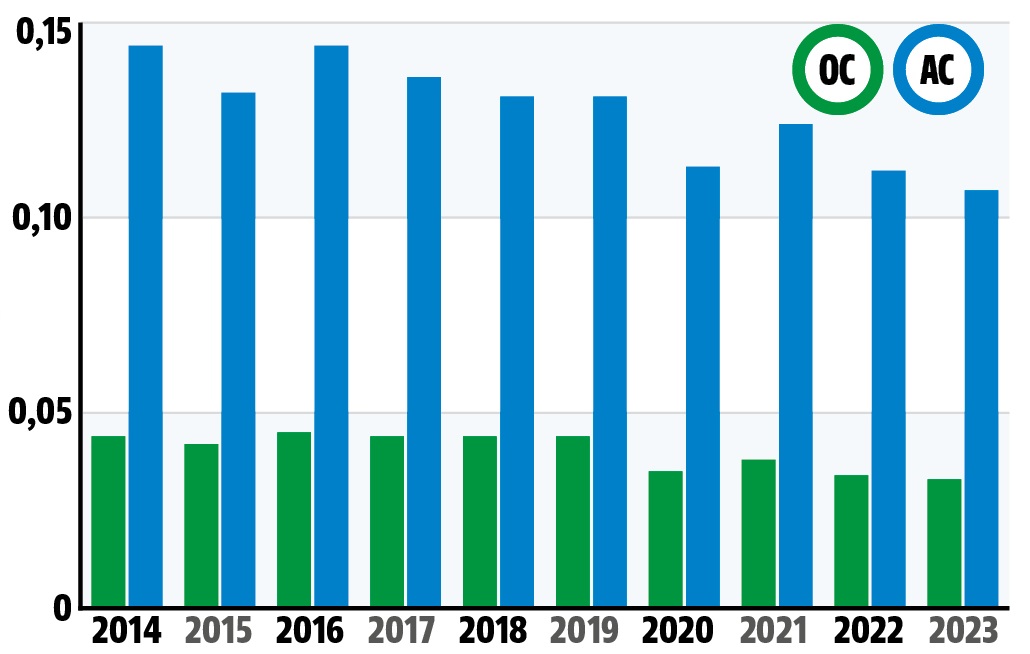

UFG raportuje, że częstotliwość szkód z ubezpieczenia OC na koniec 2023 r. wyniosła 0,033 i była taka sama, jak w 2022 r. Analogiczny współczynnik dla polis AC wyniósł 0,107, co oznacza spadek o 1% względem 2022 roku.

Warto też dodać, że skuteczność UFG w ściąganiu kar za brak OC jest coraz wyższa. W 2022 r. kierowcy otrzymali 327 693 wezwania do zapłaty, co oznacza wzrost o 22% względem 2021 roku.

Opublikowane przez UFG zestawienie aktywnych umów ubezpieczeniowych przynajmniej częściowo obrazuje stan parku maszynowego w Polsce. Warto pamiętać, że obowiązkowym ubezpieczeniem OC muszą być objęte także zarejestrowane pojazdy w naprawie czy nieużytkowane, a nawet zdekompletowane, jeżeli nie zostały poddane kasacji i oficjalnie wyrejestrowane. Wymóg ustaje, gdy pojazd ma ponad 40 lat, a właściciel nie wyjeżdża nim na drogi.

| OC | AC | stosunek AC do OC | |

| 2014 | 20 930 700 | 4 676 300 | 22,3% |

| 2015 | 21 812 900 | 4 935 300 | 22,6% |

| 2016 | 22 921 600 | 5 119 100 | 22,3% |

| 2017 | 23 701 900 | 5 304 900 | 22,4% |

| 2018 | 24 496 100 | 5 688 400 | 23,2% |

| 2019 | 25 325 100 | 6 028 600 | 23,8% |

| 2020 | 26 044 200 | 6 270 100 | 24,1% |

| 2021 | 26 911 700 | 6 672 000 | 24,8% |

| 2022 | 27 571 400 | 6 971 800 | 25,3% |

| 2023 | 28 516 200 | 7 316 700 | 25,7% |

Systematycznie rozwijana sieć dróg, coraz lepsze samochody, rosnąca świadomość kierowców, a w ostatnich latach także znacząco podniesiona wysokość mandatów i innych sankcji dla osób decydujących się na najbardziej rażące naruszenia wytycznych kodeksu drogowego sprawiają, że liczba kolizji i wypadków odnotowuje trend spadkowy.

Częściowo znajduje to odzwierciedlenie w statystykach UFG – liczba nieosobowych szkód zgłaszanych z polisy OC wzrosła względem 2014 r., ale trzeba pamiętać, że w tym czasie aktywnych polis przybyło prawie 8 mln, a polic AC – prawie 3 mln.

| OC nieosobowe | OC osobowe | AC | razem | |

| 2014 | 830 900 | 92 900 | 667 900 | 1 591 700 |

| 2015 | 859 500 | 88 000 | 691 200 | 1 638 700 |

| 2016 | 942 000 | 90 500 | 738 800 | 1 771 300 |

| 2017 | 963 400 | 82 200 | 726 800 | 1 772 400 |

| 2018 | 1 005 700 | 74 700 | 726 100 | 1 806 500 |

| 2019 | 1 042 400 | 66 500 | 779 900 | 1 888 800 |

| 2020 | 865 000 | 49 200 | 700 000 | 1 614 200 |

| 2021 | 966 400 | 48 600 | 812 200 | 1 827 200 |

| 2022 | 902 400 | 40 900 | 779 000 | 1 722 300 |

| 2023 | 888 500 | 32 700 | 781 700 | 1 702 900 |

Prawdopodobieństwo, że będziemy musieli skorzystać z ubezpieczenia komunikacyjnego (własnego lub sprawcy) na szczęście jest niewielkie. Warto zauważyć, że częstotliwość uruchamiania polis OC jest przeszło dwukrotnie niższa niż AC.

UFG opublikowało także liczbę wypłat odszkodowań według daty wypłaty. Warto wiedzieć, że proces likwidacji szkody może być istotnie przesunięty w czasie względem zdarzenia. Zgodnie z przepisami ubezpieczony ma 3 lata od zdarzenia i ustalenia sprawcy na zgłoszenie szkody z jego OC. Dochodzą do tego sprawy mające na celu wyrównanie ewentualnej zaniżonej kwoty.

| OC nieosobowe | OC osobowe | AC | |

| 2014 | 1 061 100 | 205 100 | 824 300 |

| 2015 | 1 164 600 | 200 200 | 853 500 |

| 2016 | 1 312 700 | 202 800 | 927 500 |

| 2017 | 1 471 400 | 186 000 | 954 600 |

| 2018 | 1 588 600 | 177 500 | 987 600 |

| 2019 | 1 679 700 | 168 100 | 1 047 500 |

| 2020 | 1 493 300 | 143 600 | 967 800 |

| 2021 | 1 551 300 | 168 000 | 1 048 700 |

| 2022 | 1 600 400 | 169 900 | 1 077 500 |

| 2023 | 1 674 400 | 155 200 | 1 108 400 |

Branża ubezpieczeniowa obraca potężnymi pieniędzmi, co doskonale obrazują liczby w tabeli – kwoty zostały podane w milionach złotych. Dla lepszego zobrazowania skali biznesu warto dodać, że na koniec IV kwartału 2023 r. wartość odszkodowań wypłaconych z polis OC oraz AC przekroczyła próg 16,5 miliarda złotych. W 2023 r. dochody budżetu państwa wyniosły 574,1 mld zł.

| OC nieosobowe | OC osobowe | AC | |

| 2014 | 3211 | 1264 | 3319 |

| 2015 | 3811 | 1413 | 3639 |

| 2016 | 4273 | 1499 | 3949 |

| 2017 | 4909 | 1406 | 4389 |

| 2018 | 5563 | 1320 | 4976 |

| 2019 | 6176 | 1327 | 5528 |

| 2020 | 6140 | 1240 | 5379 |

| 2021 | 6392 | 1302 | 5743 |

| 2022 | 7077 | 1356 | 6239 |

| 2023 | 8121 | 1388 | 7060 |

Systematycznie rosnące wartości pojazdów, zwiększające się ceny części oraz stawki robocizny sprawiają, że likwidowanie szkód z tytułu OC oraz AC na przestrzeni dekady znacząco podrożało.

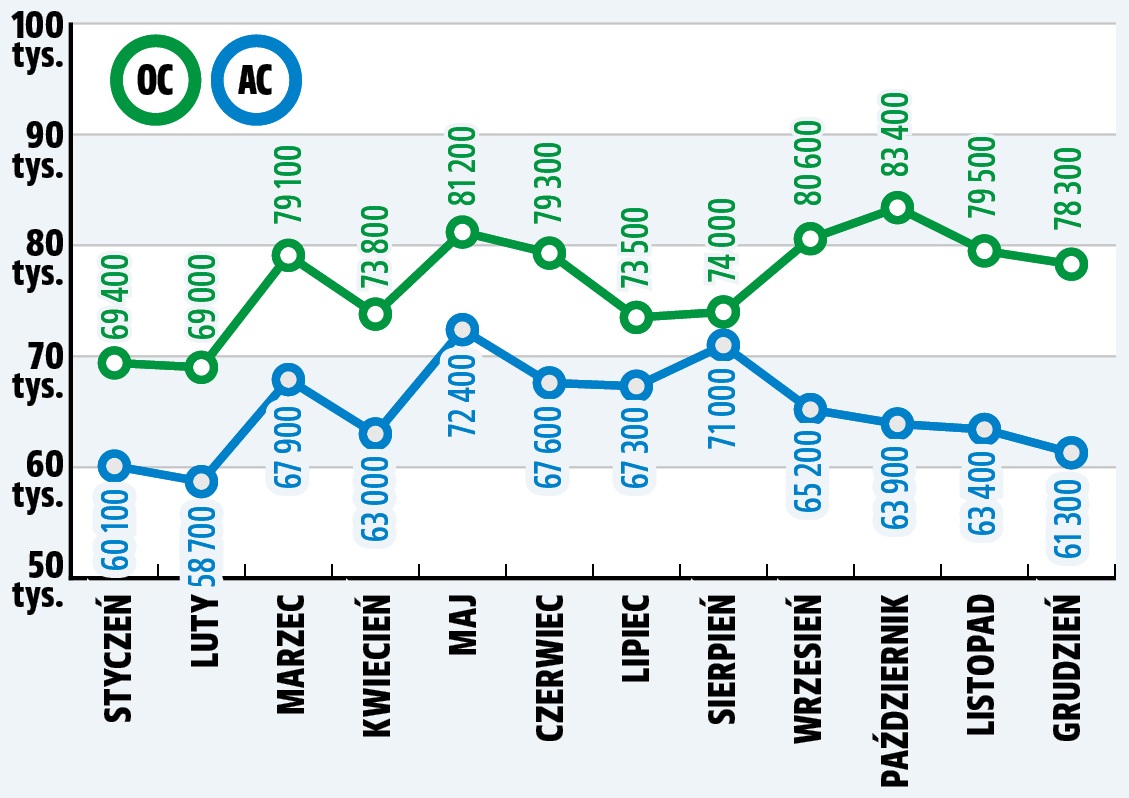

W mediach często można słyszeć o złych warunkach na drogach. Okazuje się, że zimowa aura, z którą w wielu regionach kraju mamy do czynienia w styczniu i lutym, sprzyja… małej liczbie zdarzeń. W marcu pogoda się poprawia, a szkód przybywa. W okresie wakacyjnego szczytu podróżowania kierowcy często zgłaszają szkody z polis AC. Z kolei początek jesieni najwyraźniej zaskakuje kierowców – w 2023 r. doszło do największej liczby szkód likwidowanych z OC.

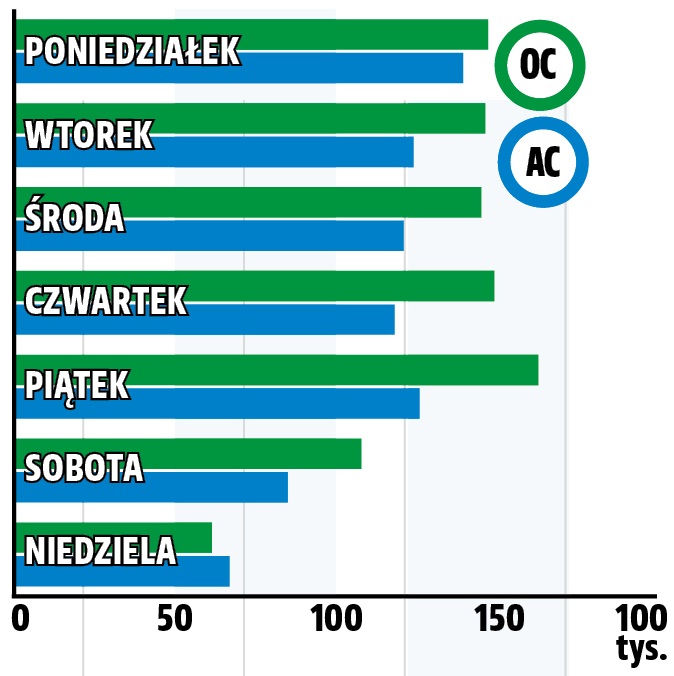

Z danych UFG wynika, że kto chciałby uniknąć problemów, powinien jeździć autem w zimowe weekendy – w tym okresie jest zgłaszanych najmniej szkód.

Dane UFG na dobrą sprawę obrazują to, z czym spotykamy się na co dzień – na drogach robi się bezpieczniej, ale życie staje się coraz droższe. Mając na uwadze ewentualne, rosnące koszty napraw, warto pamiętać, że „dogadanie się” ze sprawcą kolizji, który chciałby uniknąć zgłoszenia szkody i wyższej składki OC, może nie być najlepszym pomysłem – koszt późniejszej naprawy auta potrafi nieprzyjemnie zaskoczyć.